2026년 금리 인하 가능성 집값은 어떻게 반응할 것인가 구조적 분석

서론

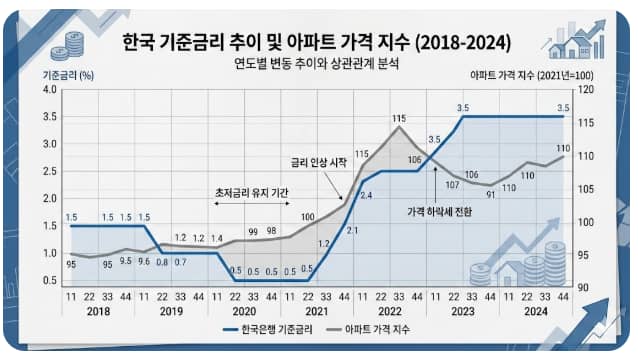

2026년 3월 현재 부동산 시장의 가장 큰 변수는 금리다. 2022년 이후 이어진 고금리 기조는 주택 거래량을 크게 위축시켰고 가격 상승 동력도 제한했다. 최근 들어 물가 안정 흐름과 경기 둔화 신호가 동시에 나타나면서 시장에서는 금리 인하 가능성을 점치고 있다. 그러나 금리가 인하된다고 해서 곧바로 집값이 상승하는 것은 아니다. 금리와 집값의 관계는 단순한 인과가 아니라 구조적 연결 속에서 해석해야 한다.

본론

첫째, 금리는 유동성의 가격이다. 금리가 낮아지면 대출 이자 부담이 줄어들고 자금 조달이 쉬워진다. 이는 주택 수요를 자극하는 요인이 된다. 특히 주택담보대출 의존도가 높은 국내 시장에서는 금리 변화의 영향이 상대적으로 크다. 그러나 2026년 현재 DSR 기준은 유지되고 있다. 즉 금리가 낮아지더라도 대출 한도는 과거 저금리 시기만큼 확대되기 어렵다.

둘째, 가계부채 수준이다. 국내 가계부채는 국내총생산 대비 높은 수준을 유지하고 있다. 금융 당국은 급격한 신용 확대를 경계하고 있다. 금리 인하가 이루어지더라도 규제 완화가 동반되지 않는다면 자산시장에 미치는 영향은 제한적일 수 있다.

셋째, 지역별 반응 차이다. 금리 인하가 현실화될 경우 유동성은 우선적으로 안정성이 높은 지역으로 이동하는 경향이 있다. 수도권 핵심 지역은 상대적으로 빠르게 반응할 가능성이 있다. 반면 지방은 인구 구조와 산업 기반이 회복되지 않는 한 상승 폭이 제한될 수 있다.

넷째, 거래량의 선행성이다. 가격 상승 이전에 거래량 회복이 먼저 나타나는 경우가 많다. 현재 일부 지역에서 거래량이 소폭 증가하는 흐름이 관찰되고 있지만 전반적인 회복으로 보기는 어렵다.

다섯째, 심리 변수다. 금리 인하 신호는 시장 심리를 개선시키는 역할을 한다. 그러나 심리 개선이 실제 매수 행동으로 이어지기 위해서는 소득 전망과 고용 안정이 동반되어야 한다.

결론

2026년 금리 인하는 부동산 시장의 방향성을 바꿀 수 있는 변수이지만 단독 요인은 아니다. DSR 유지, 가계부채 관리 기조, 지역별 수요 구조가 동시에 작용한다. 금리 인하가 이루어지더라도 상승은 평균이 아니라 지역별 차별화 형태로 나타날 가능성이 높다. 시장을 판단할 때는 금리 수준뿐 아니라 규제 환경과 수요 기반을 함께 분석해야 한다.