지방 미분양 급증 2026년 지금 매수해도 되는가 구조적으로 분석

서론

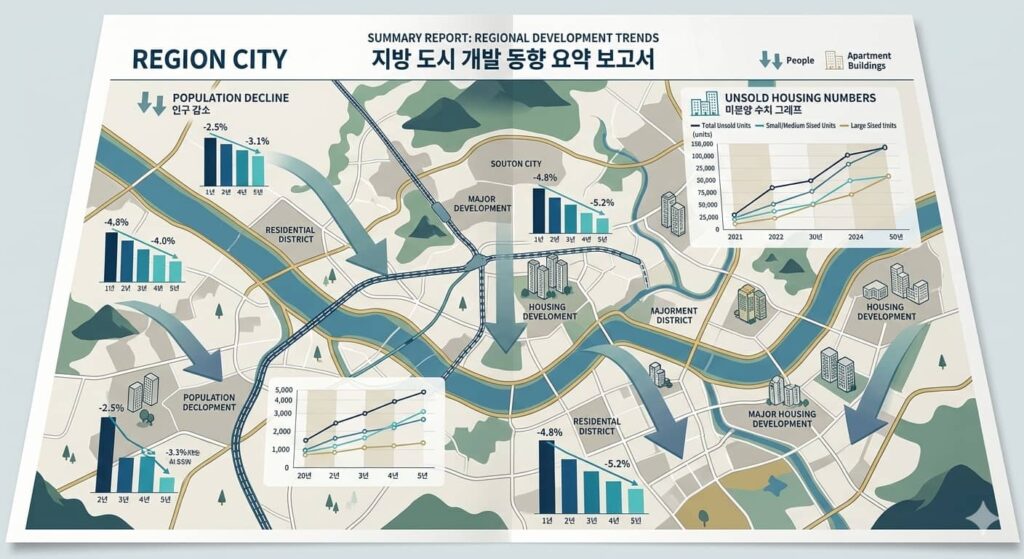

2026년 3월 현재 지방 부동산 시장의 핵심 이슈는 미분양 물량 증가다. 단순한 경기 둔화가 아니라 인구 구조 변화, 산업 기반 약화, 금융 규제 유지라는 복합 요인이 동시에 작용하고 있다. 일부 지역에서는 분양가 할인과 계약 조건 완화가 등장하고 있지만, 가격 인하만으로 판단하기에는 구조적 변수가 많다. 지금 지방 아파트 매수는 기회일까, 아니면 위험 신호일까. 감정이 아니라 구조를 기준으로 판단해야 한다.

본론

첫째, 인구 구조의 변화다. 다수 지방 중소도시는 순유출이 지속되고 있다. 청년층은 수도권으로 이동하고 있으며 고령 인구 비중은 빠르게 상승하고 있다. 주택 수요의 장기적 기반이 약화되는 구조다. 수요가 줄어드는 지역에서는 가격 회복 속도도 제한될 수밖에 없다.

둘째, 금융 환경이다. 2026년 현재 DSR 기준은 유지되고 있다. 실수요 중심 대출 완화가 일부 존재하지만 이는 무주택자와 중저가 주택에 국한된다. 투자 수요를 자극할 만큼의 대출 확대는 아니다. 즉 지방 시장에 유입될 수 있는 외부 자금은 제한적이다.

셋째, 공급 시차 문제다. 2022년 이전 착공된 물량이 2025년부터 2026년 사이에 입주하고 있다. 당시 고점 시기에 승인된 사업들이 현재 시장에 공급되면서 일시적 과잉 현상이 나타나고 있다. 이는 단기적 압력 요인으로 작용한다.

넷째, 정책 대응의 범위다. 정부는 일부 지역에 세제 완화와 공공 매입 확대 정책을 적용하고 있다. 그러나 이러한 정책은 유동성 보완 성격이 강하다. 정책이 수요를 창출하지는 못한다는 점이 핵심 한계다. 지역 경제가 회복되지 않는다면 미분양 해소 속도는 더딜 수 있다.

다섯째, 지역별 차별화다. 모든 지방이 동일한 흐름을 보이는 것은 아니다. 산업단지 확장이나 교통 인프라 개선이 예정된 지역은 상대적으로 방어력이 있다. 반면 인구 감소가 가속화되는 지역은 가격 조정 기간이 길어질 수 있다.

실수요자와 투자자의 판단 기준

실수요자는 거주 지속 가능성과 지역 생활 인프라를 우선 점검해야 한다. 단순 분양가 할인율은 핵심 지표가 아니다. 향후 5년 이상 보유를 전제로 판단해야 한다.

투자자는 전세가율, 공급 일정, 산업 고용 지표를 함께 분석해야 한다. 지방은 유동성이 낮기 때문에 매도 시점이 제한될 수 있다.

결론

2026년 지방 미분양 증가는 일시적 조정이 아니라 구조적 변화의 일부일 가능성이 높다. 가격만 보고 접근하기보다는 수요 지속 가능성과 지역 경쟁력을 먼저 분석해야 한다. 지방 시장은 평균이 아니라 선별이 핵심이다. 단기 반등 기대보다 구조적 안정성을 기준으로 판단하는 것이 현실적이다.